以下の情報にもとづき、決算整理仕訳をしなさい。なお、今期は4年4月1日~5年3月31日、決算時の為替相場は1ドル110円、期中平均レートは109円である。

| 種類 | 保有目的 | 取得原価 | 取得時の 為替相場 | 時価 | |

|---|---|---|---|---|---|

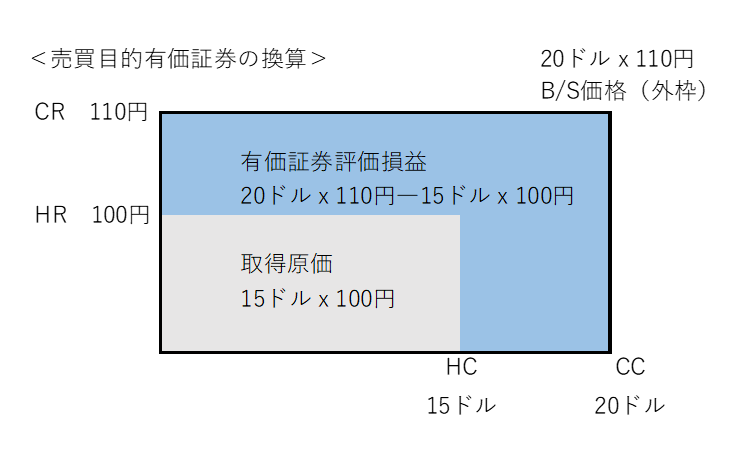

| (1) | 株式 | 売買目的 | 15 ドル | 100円 | 20ドル |

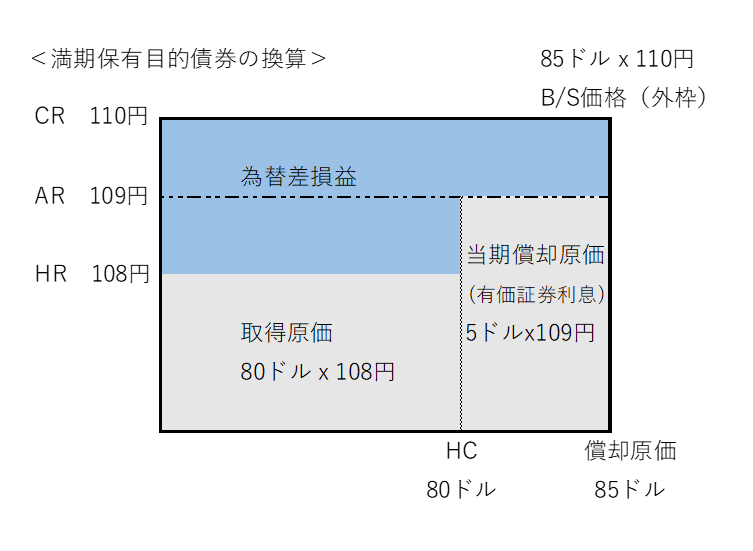

| (2) | 社債 | 満期保有 目的 | 80ドル | 108円 | 90ドル |

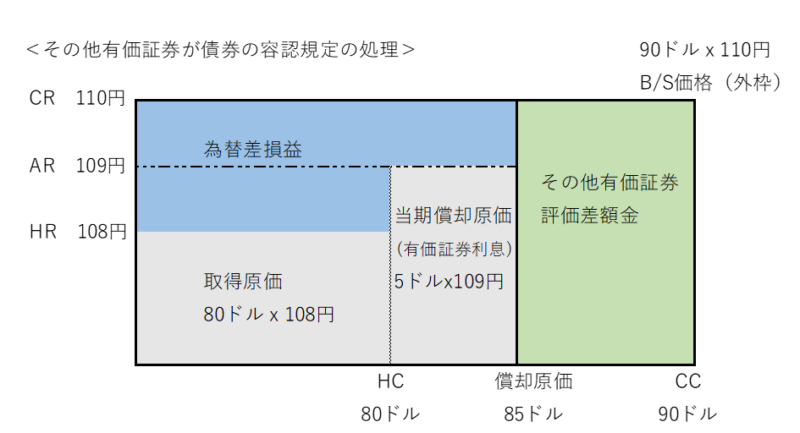

| (3) | (2)の保有目的が「その他有価証券」の容認規定の処理(為替差損益勘定を使用) | ||||

| (4) | 株式 | その他 | 12 ドル | 104円 | 13 ドル |

| (5) | 株式 | 子会社株式 | 18 ドル | 106円 | 19 ドル |

(2)の社債(4年4月1日に取得、満期日は8年3月31日)の額面金額は100ドルであり、額面金額と取得原価の差額は償却原価法(定額法)によって償却する。

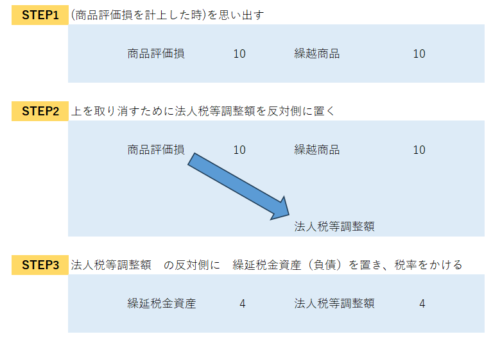

| 借 方 | 金 額 | 貸 方 | 金 額 | |

| (1) | 有価証券評価損益 | 700 | 売買目的有価証券 | 700 |

| (2) | 満期保有目的債券 | 545 | 有価証券利息 | 545 |

| 為替差損益 | 165 | 満期保有目的債券 | 165 | |

| (3) | その他有価証券 | 930 | 有価証券利息 | 545 |

| 為替差損益 | 165 | その他有価証券評価差額金 | 550 | |

| (4) | その他有価証券 | 182 | その他有価証券評価差額金 | 182 |

| (5) | 仕訳なし | |||

売買目的有価証券の換算

外貨建ての売買目的有価証券は、外貨時価(CCカレント·コスト)を決算時の為替相場(CRカレント·レート)で計算した金額をB/S価格として扱い、計算で生じた差額は有価証券評価損益(営業外費用または営業外収益)で処理します。(取得時のレートはHRはヒストリカルレート、取得時のコストはHCヒストリカルコストと略します)

外貨建て有価証券の問題は下のような図を作るとわかりやすいです。

満期保有目的債券の換算

満期保有目的債券で償却原価法を適用している場合は、外貨の償却原価(取得原価+償却額)を決算時の為替相場で計算した金額を、B/S価格とします。

また、差額は為替差損益(営業外費用または営業外収益)で処理します。

なお、償却原価法を適用する場合の当期の償却額(有価証券利息)は、外貨による当期償却額に期中平均相場(AR)で計算します。

その他有価証券が債券の場合の容認規定の処理

その他有価証券の差額はその他有価証券評価差額金(または投資有価証券評価損)で処理しますが、その他有価証券が債券の場合には、換算差額のうち時価の変動にかかる差額については、その他有価証券評価差額金(または投資有価証券評価損)で処理し、それ以外の部分については為替差損益で処理することができます。

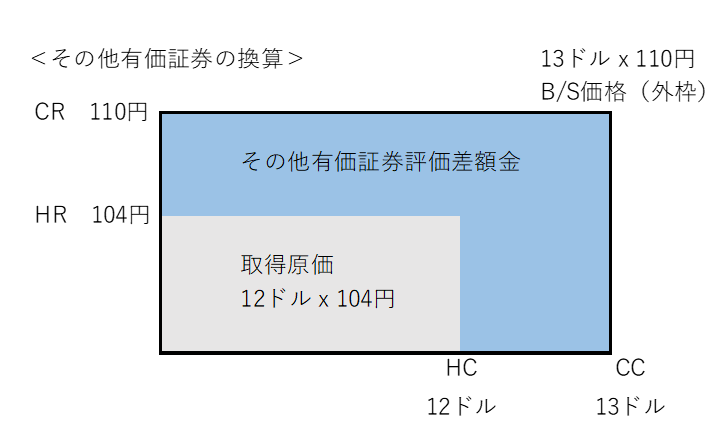

その他有価証券の換算

その他有価証券の時価がある場合は外貨による時価(CC)を決算時の為替相場(CR)で換算した金額をB/S価格とします。

また、差額はその他有価証券評価差額金(全部純資産直入法の場合)で処理します。

(時価を把握することが困難な場合は、外貨による原価(HC)を決算時の為替相場(CR)で換算した金額をB/S価格とします)

子会社株式の換算

外貨建子会社株式は、外貨による原価(HC)を取得時の為替相場(HR)で換算した金額を貸借対照表価額とします。換算差額はありません。

その他の問題は「外貨建取引の決算時の仕訳」、「時価を把握することが困難な有価証券の評価、仕訳方法」、「有価証券の取引の基本~取得と売却~」など。

理論問題は「理論問題-外貨建取引等会計処理基準-1」