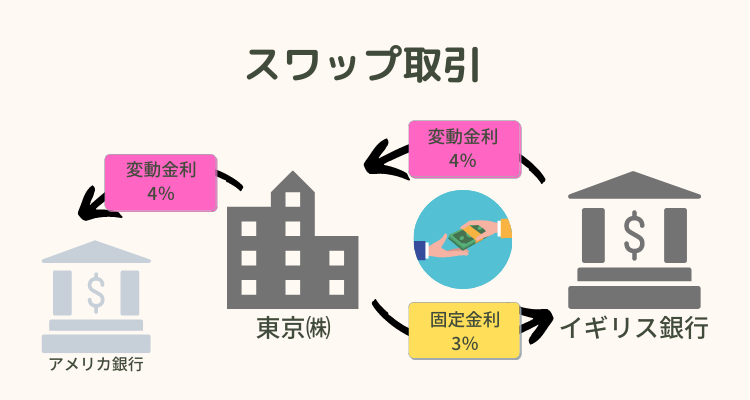

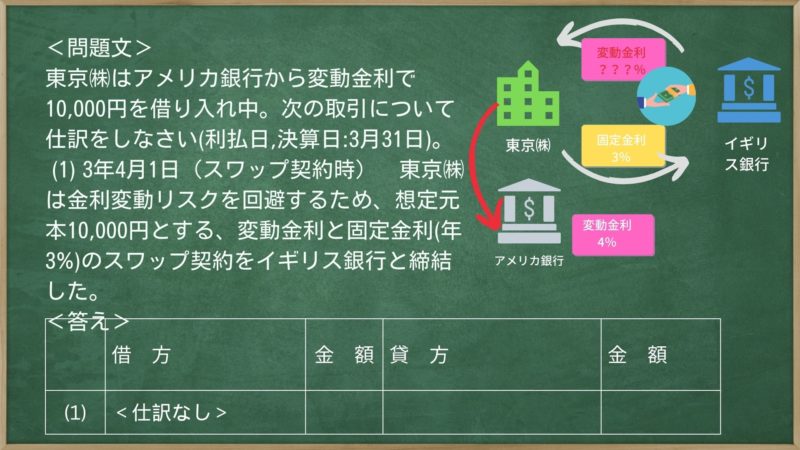

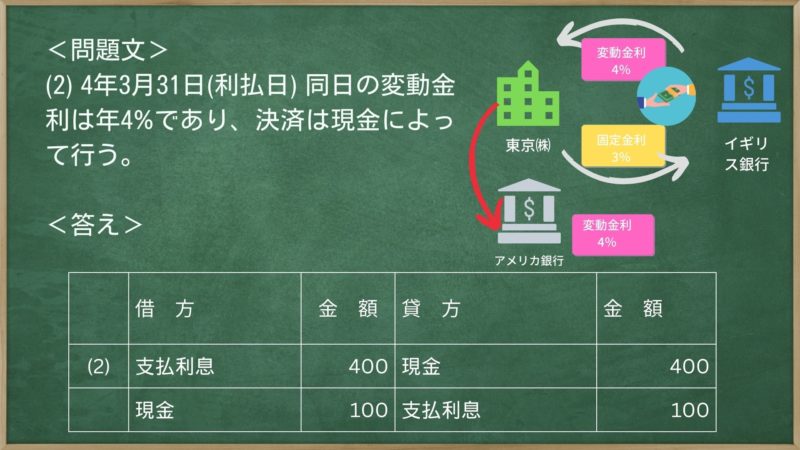

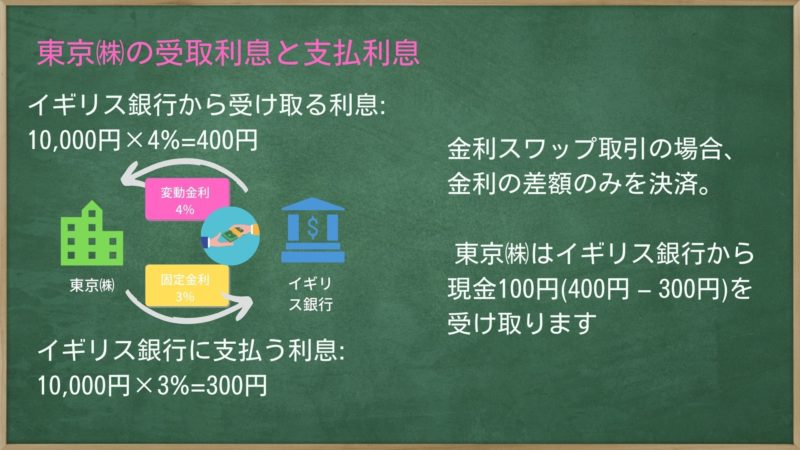

金利のスワップ取引のしくみと仕訳方法 2024 5/03 広告 問題を解く 2024年5月3日 この問題をYoutubeで公開してます。良かったらご覧ください。 </noscript><iframe width="647" height="364" data-src="https://www.youtube.com/embed/KYQvEoCSWjA" title="「簿記1級」問題解説~金利のスワップ取引のしくみと仕訳方法~" frameborder="0" allow="accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture; web-share" referrerpolicy="strict-origin-when-cross-origin" allowfullscreen class="lazyload" > 問題 <金利のスワップ取引> 東京㈱はアメリカ銀行から変動金利で 10,000円を借り入れ中。次の取引について仕訳をしなさい(利払日,決算日:3月31日)。 (1) 3年4月1日(スワップ契約時) 東京㈱は金利変動リスクを回避するため、想定元本10,000円とする、変動金利と固定金利(年3%)のスワップ契約をイギリス銀行と締結した。 (2) 4年3月31日(利払日) 同日の変動金利は年4%であり、決済は現金によって行う。 (3) 4年3月31日(決算日) 決算日における金利スワップの時価 (金利スワップ資産)は211円である。 <答え> 借 方金 額貸 方金 額(1)<仕訳なし>(2)支払利息現金400100現金支払利息400100(3)金利スワップ資産211金利スワップ差損益211 タップできるもくじ用語説明 スワップ・・・交換のこと 想定元本・・・利息を計算するための計算基礎 変動金利・・・経済情勢によって変わる金利のこと 固定金利・・・借入時の金利が最終返済時まで適用される金利のこと 金利スワップ取引とは? 金利スワップ取引とは、金融取引の一種で、2者間で金利の支払いを交換する契約のことです。この取引により、リスクの管理や資金コストの最適化が可能になります。基本的な概念を分かりやすく説明するため、以下のポイントに分けて説明します。 金利スワップ取引の主要な要素 固定金利と変動金利: 固定金利とは予め決められた一定の金利が期間を通じて適用される。 変動金利とは市場の金利指標に基づいて、定期的に変動する金利。 参加者: 取引には通常、2者が関与します。一方が固定金利を、もう一方が変動金利を支払います。 取引の流れ 契約の締結: 2者間で金利スワップの契約を結びます。契約には、金利の種類(固定または変動)、支払いの頻度、基準となる金額、契約期間などが定められます。 金利の交換: 契約期間中、定期的に金利の支払いが交換されます。ただし、総額の支払は行われません。金利の差額のみが支払われます。 金利スワップの目的 リスク管理: 金融市場の不確実性や金利変動リスクから身を守るために使用されます。例えば、変動金利のローンを持っている企業が金利上昇リスクを避けるために固定金利を支払うスワップに参加することがあります。 資金コストの最適化: 企業や金融機関が自身の信用状況や市場環境に基づき、より有利な金利条件を追求するために使用します。 金利スワップ取引は、その柔軟性とリスク管理の機能により、企業や金融機関にとって非常に有用な金融商品となっています。 今回の取引の流れでは下のような感じです。 (1)の説明(金利スワップ契約を締結したときの仕訳) 金利スワップ取引は、契約した時点では、何の処理も必要ありません。 (2)の説明(利払時の仕訳) 東京㈱は、アメリカ銀行から変動金利で借り入れている ので、アメリカ銀行に対して変動金利による利息を支払います。 したがって、アメリカ銀行に対する利息の支払いの仕訳は次のようになります。 借 方金 額貸 方金 額支払利息400現金400 これは通常の利息の支払いの処理ですね。10,000円×4%=400円 という計算です。 そして、東京㈱はイギリス銀行と金利スワップ契約を締結しているため、イギリス銀行から変動金利による利息を受け取り、イギリス銀行に固定金利による利息を支払います。 今回は、想定元本10,000円(アメリカ銀行からの借入金と同額)、固定金利は年3%、変動金利は年4%なので 東京㈱がイギリス銀行から受け取る金額のほうが多くなります。 東京㈱の受取利息と支払利息 ①イギリス銀行に支払う利息:10,000円×3%=300円 ②イギリス銀行から受け取る利息:10,000円×4%=400円 金利スワップ取引の場合、金利の差額のみを決済するので、 東京㈱はイギリス銀行から現金100円(400円 – 300円)を受け取ります。 このときの相手科目(貸方)は、借入金の利息に加滅するため支払利息で処理します(「金利スワップ差損益」で処理することもあります)。 (3)の説明(決算時の仕訳) 金利スワップ取引をした場合、決算時には金利スワップの価値を時価で評価し、金利スワップ資産または金利スワップ負債を計上します。 今回は、金利スワップの時価(金利スワップ資産) が211円なので、金利スワップ資産を計上します。 なお、相手科目(貸方)は金利スワップ差損益(営業外費用 または営業外収益)で処理します。 金利スワップ差損益が借方残高なら、「金利スワップ差損 」(営業外費用)、貸方残高なら、「金利スワップ差益」(営業外収益)として、 P/Lに表示します。 関連問題へのリンク その他の問題は「先物取引の仕訳~債券先物の場合~、 理論問題は「財務諸表等規則」 おすすめ 通信講座 ランキング 第1位:スタディングお金と時間を節約したい人へ公式サイトスタディング 第2位:TACの独学道場紙のテキストがいい人へ公式サイトTACの独学道場 第3位:ネットスクール従来型のスクールがいい人へ公式サイトネットスクール 各講座の比較ページへ あわせて読みたい! このまま会社にいられるのかという不安~年収下落・クビへ対抗手段は簿記1級ではなく、転職! タイトルにあるような不安を総務・経理をしながら私自身がずーと感じていました。 感じたことや同僚や友人から聞いた話などをもとに経理職での不安や対処方法をまとめていきたいと思います。 年収の頭打ち 若い経理へ世代交代 世代交代という名目で30,40代... 2022年9月1日 簿記1級は勉強時間がかかるからスキマ時間が得意なスタディングがいいのでは? 大量の勉強時間が必要な簿記1級の試験勉強。 少しでも時間を作れないかと行き着いたのがです。 なぜスタディングなのか経緯をまとめます。 簿記1級の勉強時間は半年〜1年 簿記1級の勉強時間は、出所によって異なりますが、500〜1,000時間と言われています... 2024年10月5日 スタディングで簿記1級に合格できるの?〜大手スクールにない使いやすさがあります〜 スタディングの評判や、実際使ってみての経験も踏まえ、スタディングで合格できるのかについて、まとめていきたいと思います。 (スタディングは、今、無料会員登録するだけで10%OFFになるキャンペーンしてます↓↓) ネット上などでの評判 スタディング... 2024年10月3日 簿記1級は転職に有利?必要?~実は簿記1級に受かってなくても・勉強中でも転職は出来るんです!~ 簿記1級がないと転職できない?そんな事はありません。経験の方が大切です。 経験を積むためにも、まずは仕事探しです。 そんな、最近考えていることをまとめたいと思います。 経理採用担当者が求める人材 私は経理経験者ですが、経理のチームを引っ張る管... 2022年8月30日 参考書・教科書や簿記の本を高く売りたいなら、専門書の買取サイト「専門書アカデミー」が高くて便利です! 色々、試した結果一番高く売れた「参考書・実用書の専門買取店の「専門書アカデミー」」を今日は紹介したいと思います。 高かった本の買取価格が安い問題 簿記や資格の参考書って1000円、2000円以上と高い本が多いですよね。 この参考書高かったのに、、、... 2022年3月30日 問題を解く よかったらシェアしてね! URLをコピーしました! 先物取引の仕訳~債券先物の場合~ 吸収合併の企業評価額、合併比率、交付株式数の計算方法~純資産法、収益還元価値法、株式市価法、折衷法~ この記事を書いた人 雑用係 簿記2級を取得し、現在簿記1級を勉強中。 学んだことを忘れないようにここでまとめてます。 普段は、会社で経理をしながら、経理・簿記関係の情報を発信。 Twitterもやってますので良かったらフォローお願いします。 関連記事 間違いやすい簿記1級の用語問題~商業簿記編~ 2025年1月9日 労務費会計の仕訳 2024年12月4日 本支店会計-総合問題 2024年12月4日 本支店会計—仕訳問題— 2024年12月4日 社債の仕訳~発行時、利払時、決算時、償還時のパターン 2024年11月21日 リース取引の仕訳 2024年11月7日 外貨建て有価証券の仕訳 2024年10月31日 税効果会計の計算問題 2024年10月26日