東京㈱の収益は8,000円、当期の費用は7,000円。

費用には減価償却費1,000円を含むが、このうち200円については、法人税法上、損金として認められない。なお、法人税等の実効税率は40%。

必要な仕訳をしなさい。

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 法人税等 | 480 | 未払法人税等 | 480 |

| 繰延税金資産 | 80 | 法人税等調整額 | 80 |

税効果会計とは?

法人税の計算方法

法人税等は損益計算書のおわりで税引前当期純利益から控除しますが、この法人税等は税引前当期純利益ではなく税法上の利益に税率を掛けて計算します。

法人税等=課税所得(税法上の利益)×税率

法人税と簿記の利益の計算方法の違い

会計上の利益は収益から費用を差し引いて計算しますが、税法上の利益である課税所得は益金から損金を差し引いて計算します。

税引前当期純利益(会計上の利益)=収益一費用

今回の場合、8,000円-7,000円=1,000円

課税所得(税法上の利益)=益金一損金

今回の場合、8,000円-6,800円(7,000円-200円)=1,200円

この二つはほとんど同じですが、会計上の収益や費用のうち税務署により認められないものが一部あり、普通、差が発生します。

これにより、損益計算書の法人税等には、課税所得x税率の法人税等の金額が計上されるので、損益計算書の税引前当期純利益と法人税等が対応しない形となります。

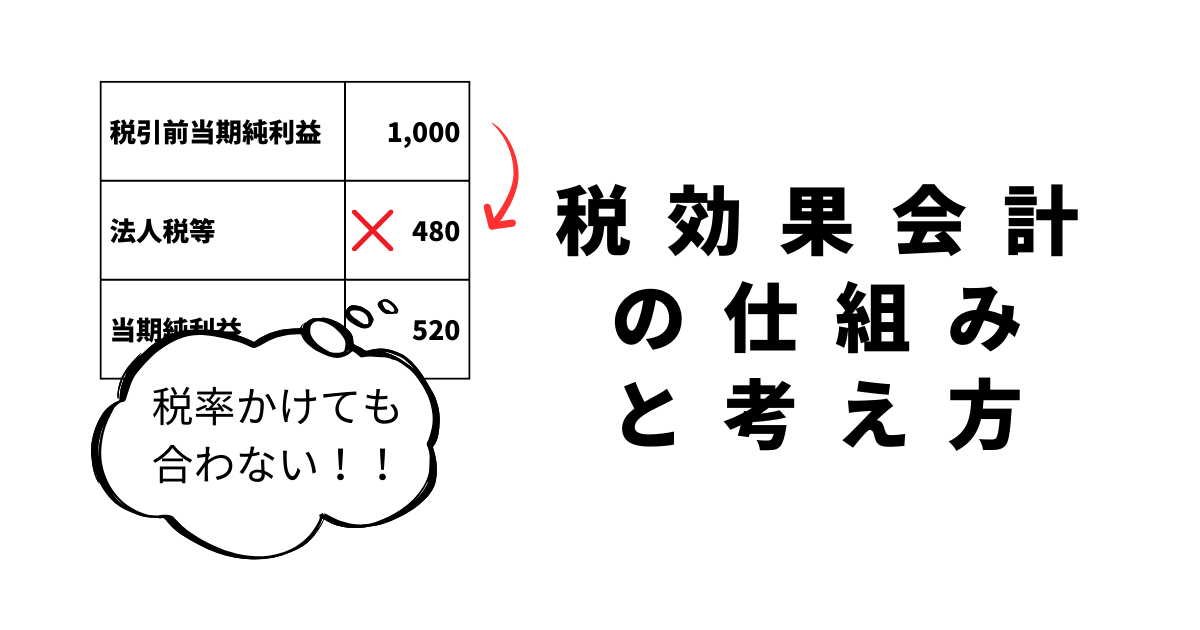

| 収益 | 8000 | |

| 費用 | 7000 | |

| 税引前当期純利益 | 1000 | <-会計上の利益はこの金額 |

| 法人税等 | 480 | <-これは税法上の金額で計算 1,200円×40%=480円 |

| 当期純利益 | 520 |

税効果会計の対象となる差

この会計と税法の差は、一時差異と永久差異の二つがあります。

文字通り一時的なものと永久的な差です。

今回は将来解消される差異なので一時差異となります。

説明すると、今回のケースだと、例えば減価償却の期間が税法上5年であるのに対し会計上4年で処理する場合、取得から4年後までの金額は異なるものの、5年目にはその差異は解消されます。

つまり、減価償却額の合計は一致し、差がなくなるのです。

| 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | 合計金額 | |

| 会計上の減価償却費 | 1,000 | 1,000 | 1,000 | 1,000 | 4,000 | |

| 税務上の減価償却費 | 800 | 800 | 800 | 800 | 800 | 4,000 |

| 差額 | 200 | 200 | 200 | 200 | -800 | 0 |

実際の処理方法

法人税の計算は税法上の利益に実効税率をかけ、以下の形となります。

法人税等 480 / 未払い法人税等 480

しかし、会計上の利益は1,000円なので、会計上の法人税等(会計上あるべき法人税等)は400円(1,000円×40%)です。

そこで、損益計算書に記載した「法人税等480円」をあるべき法人税等(400円)に調整するため、法人税等の金額を修正します(480-400=80円)。

なお、法人税等の調整は法人税等調整額という勘定科目で処理します。

繰延税金資産 80 / 法人税等調整額 80

そして相手科目は、線延税金資産または繰延税金負債で処理します。

その他の問題は「税効果会計の計算問題]」、など。

理論問題は「」