問題1 本店が支店に対して、現金8,000円を送付しました。仕訳を示しなさい。

問題2 本店が外部から10,000円で仕入れた商品に10%の利益を付加して支店に11,000円で販売しました。この仕訳を本店と支店の両方で示しなさい。

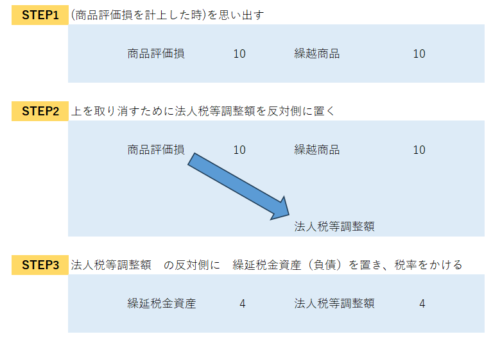

問題3 支店の期末商品棚卸高に内部利益1,000円が含まれている場合、本店における内部利益の調整仕訳を示しなさい。

問題4 支店における損益勘定の貸借差額50円を本店勘定への振替、本店の損益勘定20円の総合損益への振替の仕訳を示しなさい。

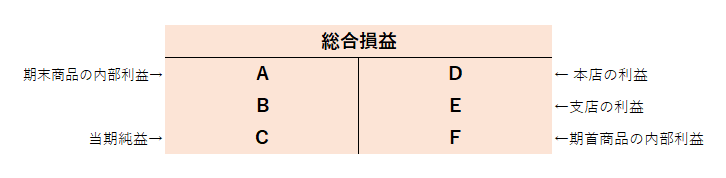

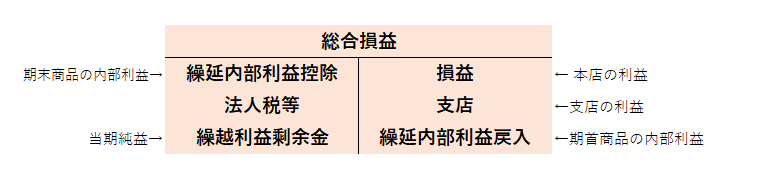

問題5 一般的な本店における「総合損益」勘定を示した次の図のA~Fのに入る勘定科目を答えなさい。

解答1

本店

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支店 | 8,000 | 現金 | 8,000 |

支店

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金 | 8,000 | 本店 | 8,000 |

解答2

本店

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支店 | 11,000 | 支店へ売上 | 11,000 |

支店

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 本店より仕入 | 11,000 | 本店 | 11,000 |

解答3

本店

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 繰延内部利益控除 | 1,000 | 繰延内部利益 | 1,000 |

| 総合損益 | 1,000 | 繰延内部利益控除 | 1,000 |

解答4

支店

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 損益 | 50 | 本店 | 50 |

本店

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支店 | 50 | 総合損益 | 50 |

| 損益 | 20 | 総合損益 | 20 |

解答5

本支店会計とは

1. 本支店会計の概要

本支店会計は、企業が複数の営業拠点(本店と支店)を持つ場合に、それぞれ独立した会計単位として帳簿を作成し、それをまとめる会計処理です。この会計処理は、連結会計と類似点を持つものの、範囲や処理の目的に違いがあります。本支店会計では、各拠点の収益・費用を個別に記録し、最終的に会社全体の財務諸表を作成します。

2. 本支店会計の特有勘定科目

本支店会計では、以下の特有の勘定科目が用いられます。

- 本支店間の債権・債務関係

- 本店では「支店」勘定を用い、支店では「本店」勘定を用います。

- これにより、本支店間で発生した取引を正確に記録できます。

- 本支店間の商品売買

- 本店では「支店へ売上」、支店では「本店より仕入」勘定を用います。

- これらは後に相殺消去の対象となり、外部取引とは区別されます。

- 内部利益

- 商品の本支店間移動で発生する内部利益は、最終的に消去する必要があります。

- 「繰延内部利益」「繰延内部利益控除」「繰延内部利益戻入」などの勘定を使用して調整を行います。

3. 帳簿の締め切りの流れ

帳簿の締め切りは、本支店会計特有の手順を踏む必要があります。

- 支店の損益勘定の処理

- 支店で計上した損益勘定の差額を本店の「支店」勘定に振り替えます。

- 支店の「損益」勘定から本店の「総合損益」勘定に直接振り替えることはできません。(本店経由)

- 本店の総合損益勘定の作成

- 本店では、支店の損益勘定と本店自身の損益勘定をまとめ、「総合損益」勘定を作成します。

- 期首・期末商品に含まれる内部利益を調整し、正確な利益計算を行います。

- 税引前利益と法人税の計上

- 総合損益勘定の差額から法人税を差し引き、最終的な当期純利益を算定します。

- 当期純利益は「繰越利益剰余金」勘定に振り替えます。

4. 注意点と補足

- 内部利益の扱い

内部利益は連結会計の未実現利益と類似しており、会計基準に基づいて適切に消去する必要があります。

問題解説

解説1

本店が支店に現金を送付する場合、本店の仕訳では「支店」勘定を借方に計上し、支店の仕訳では「本店」勘定を貸方に計上します。これは、本店と支店間での債権・債務関係を明確にするための処理です。支店が受け取った現金は通常の取引とは区別されるため、「現金」と「本店」の勘定を用いて記録します。このようにして、双方向の取引を帳簿上で一致させ、正確な会計管理を行います。

解説2

本店から支店への商品販売は、通常の外部取引とは異なり、本店では「支店へ売上」勘定を使用し、支店では「本店より仕入」勘定を使用します。これにより、本店と支店間の取引金額を一致させ、連結財務諸表作成時に相殺消去を行いやすくなります。また、利益が内部で計上されるため、最終的には内部利益の調整が必要となります。特に、外部からの仕入れ価格と付加利益を明確に分けて記録することが重要です。

解説3

支店の期末商品に内部利益が含まれる場合、その金額を本店の帳簿上で調整する必要があります。本店では、まず「繰延内部利益控除」を損益項目として計上し、「繰延内部利益」を貸方に記録します。その後、決算振替仕訳により、「総合損益」に振り替えられます。この処理により、会社全体で計上される利益が正確に反映されます。内部利益の調整は、連結会計における未実現利益の調整と同様の考え方です。

解説4

支店における損益勘定の貸借差額を本店に振り替える仕訳では、支店で発生した損益を本店の「総合損益」勘定に集計します。支店の仕訳では「損益」勘定から「本店」勘定へ振り替え、本店では「支店」勘定を借方に記録し、「総合損益」勘定を貸方に記録します。これにより、本店の総合的な損益が計算可能となります。これらの仕訳は、本店と支店の帳簿が整合性を保つために重要です。

解説5

本店の「総合損益」勘定は、会社全体の税引前当期純利益を計算するための重要なプロセスです。具体的には、本店や支店で発生した利益を集計し、期末および期首商品の内部利益を調整します。この内部利益の調整により、連結財務諸表の正確性が保たれます。また、税引前当期純利益から法人税を控除し、当期純利益を「繰越利益剰余金」に振り替えます。

その他の問題は「本支店会計—総合問題—」、など。

理論問題は「」